Men det er bestemt ikke ligegyldigt, hvordan og i hvilken rækkefølge du får udbetalt din opsparing, når du går på pension. Derfor tilbyder vi et forløb, hvor vi kontakter dig i god tid og hjælper dig med at planlægge, hvordan du får mest ud af din samlede pensionsopsparing og anden formue.

Ægtepar optimerer og får 170.000 kr. i gevinst

Ved at gå din økonomi grundigt igennem på et møde, kan vi i de fleste tilfælde optimere dine pensionsudbetalinger. Flere af vores kunder har fået flere hundrede tusinde kroner ud af at optimere deres udbetalinger.

Sådan ændrer ægteparret deres pensionsøkonomi

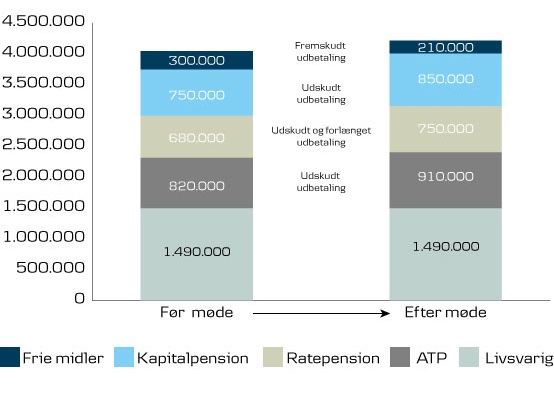

Vi har for nylig talt med et ægtepar på 59 og 61 år, som forventer at gå på pension, når de er 67 og 65 år. Deres pensionsopsparing er sammensat af kapitalpension, ratepension, livsvarig pension og ATP, som du kan se i figuren. Derudover har de en opsparing i frie midler. Før mødet kunne de se frem til en samlet, fælles pensionsopsparing på 4.040.000 kroner.

På mødet taler vi ægteparrets økonomi grundigt igennem, herunder hvor meget de har behov for hver måned, når de går på pension. På mødet bliver vi blandt andet enige om at udbetale ratepensionen over flere år og vente med udbetalingen af kapitalpensionen. Det kan blandt andet lade sig gøre, fordi ægteparret begynder at bruge af deres frie midler i den første periode, når de går på pension.

Ændringerne i udbetalingsrækkefølgen betyder, at de får en gevinst på 170.000 kroner. De vil nemlig få en samlet, fælles pensionsopsparing i deres levetid på 4.210.000 kroner, når alle optimeringsforslag er gennemført.

Vil du høre mere?

Vil du høre mere om Danica PensionsPlan, så ring til os på 70 11 25 25. Så står vi klar til at svare på alle dine spørgsmål.