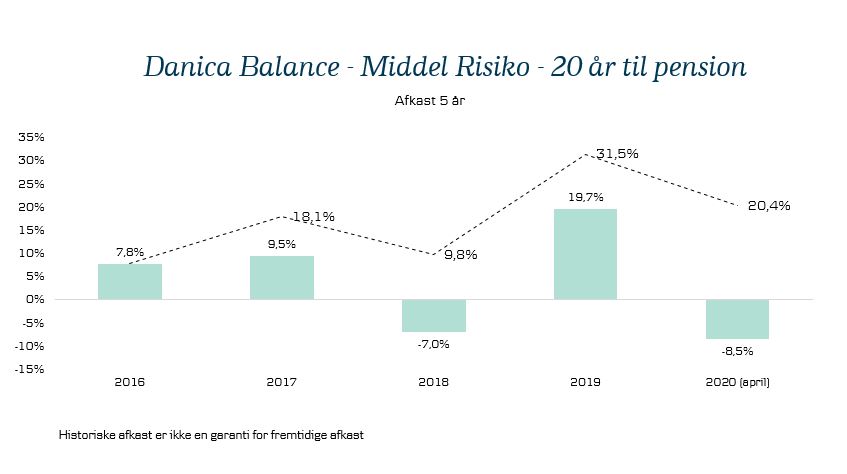

En kunde i Danica Pension Balance Middel med 20 år til pension fik i april et positivt afkast på 7,6 procent, og dermed er afkastet for årets fire måneder for en sådan kunde -8,5 procent. Kigger man på afkastet siden 1/1 2019, er det i plus med 9,6 procent.

”Marts var en voldsom måned for os alle og bestemt også pensionskunderne. I en sådan situation er det vigtigt som pensionskunde, at man er tro mod sin strategi og sine valg, og at man forholder sig roligt. Vigtigheden af tålmodighed er endnu en gang blevet bevist i april, hvor en typisk pensionskunde har hentet halvdelen af det tabte tilbage, og derfor nu er i pænt plus siden 1. januar 2019,” siger Danica Pensions investeringsdirektør Poul Kobberup og fortsætter:

”Som pensionsselskab og forvalter af kundernes opsparinger har vi holdt fast i vores strategi og risikoniveau, men det er klart, at vi hele tiden arbejder på at optimere porteføljen ved at ændre en række taktiske allokeringer mellem regioner, sektorer og enkelteksponeringer. Ligesom vi har fokuseret på de selskaber, som umiddelbart har været mindst berørt af krisen,” siger Poul Kobberup.

Poul Kobberup, investeringsdirektør i Danica Pension

Hvordan vil de kommende måneder og år så forløbe på markederne og for pensionskundernes opsparinger? Det er det store spørgsmål, som mange stiller sig i de her uger, og til det svarer Poul Kobberup:

”Vi er som udgangspunkt positive. Det er vigtigt at huske på, at markederne typisk er flere måneder foran samfundsøkonomien, så selvom vi de kommende måneder fortsat vil se nyheder om recession i form af lavere vækst og stigende arbejdsløshedstal, så behøver det ikke smitte af på markederne og afkastene. Det er dog klart, at vi går ind i en særdeles usikker periode med potentielle mulighed for igen at se store fald på markederne. Men det handler fortsat om at være tro mod sin strategi. Som pensionskunde, kan man være tryg ved, at vi er på sagen og foretager de handlinger, som der skal foretages,” siger Poul Kobberup.

Figuren viser afkast i Danica Balance, middel risiko for en person med 20 år til pension. Den stiplede linje viser det akkumulerede afkast, mens de grønne søjler viser afkastet for hvert år.

Information i denne artikel udgør ikke et tilbud eller opfordring til at købe eller sælge et finansielt instrument. Vær altid opmærksom på, at historisk afkast ikke er en indikation af fremtidigt afkast, som kan være negative. Rådfør dig altid med dine professionelle rådgivere omkring juridiske, skattemæssige, finansielle og andre aspekter, der kan være relevante for at vurdere egnetheden og hensigtsmæssigheden af en investering.